คณะกรรมการตรวจสอบ (Audit Committee) มีองค์ประกอบและคุณสมบัติครบถ้วนตามแนวทางที่ ก.ล.ต. และ ตลท. กำหนด

โดยประกอบด้วยกรรมการอิสระอย่างน้อย 3 ท่าน และมีอย่างน้อย 1 ท่าน ที่ต้องมีความรู้ความเข้าใจ

หรือมีประสบการณ์ทางด้านบัญชีหรือการเงินอย่างเพียงพอที่จะทำหน้าที่ในการสอบทานงบการเงินได้

และมีวาระการดำรงตำแหน่งคราวละ 3 ปี

ซึ่งอาจได้รับการแต่งตั้งกลับเข้ามาดำรงตำแหน่งต่อไปได้อีกตามที่คณะกรรมการบริษัทเห็นว่าเหมาะสม

คณะกรรมการตรวจสอบ ปฏิบัติหน้าที่ตามที่ได้รับมอบหมายจากคณะกรรมการบริษัท

โดยมีขอบเขตอำนาจหน้าที่และความรับผิดชอบตามที่กำหนดไว้ใน กฎบัตรคณะกรรมการตรวจสอบ

ซึ่งสอดคล้องกับขอบเขตการดำเนินงานในเรื่องหลักต่างๆ ที่หน่วยงานกำกับดูแล ประกาศกำหนด

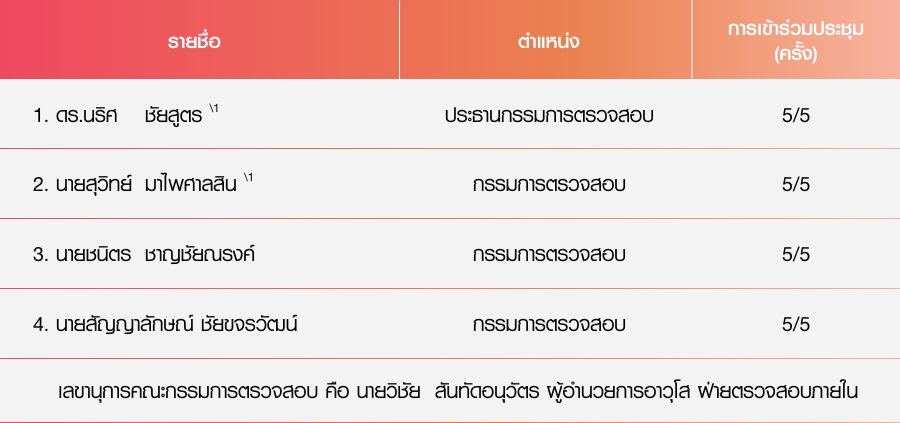

ณ วันที่ 31 ธันวาคม 2566 คณะกรรมการตรวจสอบของบริษัทฯ ประกอบด้วยบุคคลผู้ทรงคุณวุฒิจำนวน 4 ท่าน

ที่เป็นกรรมการอิสระและมีคุณสมบัติครบถ้วนตามตามเกณฑ์ที่ ตลท.และ ก.ล.ต. กำหนด ในปี 2566 ที่ผ่านมา มีการประชุมจำนวน 5

ครั้ง ซึ่งรายชื่อคณะกรรมการตรวจสอบ และการเข้าร่วมประชุมของแต่ละท่าน สรุปได้ดังนี้

หมายเหตุ

\1 ดร.นริศ ชัยสูตร และนายสุวิทย์ มาไพศาลสิน เป็นกรรมการตรวจสอบที่มีความรู้ และประสบการณ์เพียงพอที่จะทำหน้าที่ในการสอบทานงบการเงินได้

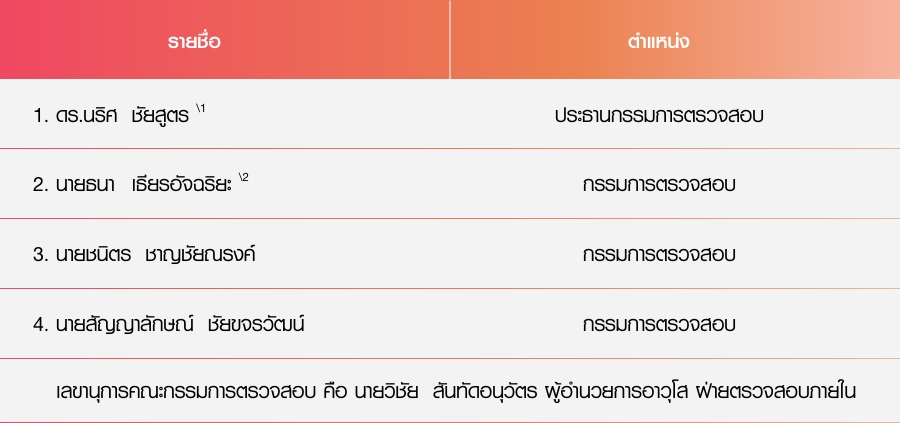

ณ วันที่ 30 เมษายน 2567 คณะกรรมการตรวจสอบของบริษัทฯ ประกอบด้วยบุคคลผู้ทรงคุณวุฒิจำนวน 4

ท่าน

ที่เป็นกรรมการอิสระและมีคุณสมบัติครบถ้วนตามตามเกณฑ์ที่ ตลท.และ ก.ล.ต. กำหนด สรุปได้ดังนี้

หมายเหตุ

\1 ดร.นริศ ชัยสูตร เป็นกรรมการตรวจสอบที่มีความรู้

และประสบการณ์เพียงพอที่จะทำหน้าที่ในการสอบทานงบการเงินได้

\2 นายธนา เธียรอัจฉริยะ ได้รับการแต่งตั้งเป็นกรรมการตรวจสอบ ณ วันที่ 30 เมษายน 2567 แทนนายสุวิทย์

มาไพศาลสิน

ขอบเขตอำนาจหน้าที่และความรับผิดชอบของคณะกรรมการตรวจสอบ

- สอบทานให้บริษัทฯ มีการรายงานทางการเงินที่ถูกต้อง ครบถ้วน เชื่อถือได้และเปิดเผยข้อมูลอย่างเพียงพอ

- สอบทานให้บริษัทฯ มีระบบการควบคุมภายใน ระบบการบริหารความเสี่ยง และระบบการตรวจสอบภายในที่เพียงพอ

เหมาะสมและมีประสิทธิผล

- สอบทานให้มีการปฏิบัติตามนโยบายการกำกับดูแลกิจการที่ดี และจริยธรรมธุรกิจ อย่างเหมาะสมและมีประสิทธิผล

- สอบทานให้บริษัทฯ ปฏิบัติตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ข้อกำหนดของตลท.

หรือกฎหมายที่เกี่ยวข้องกับธุรกิจของบริษัทฯ

- พิจารณาเสนอแต่งตั้งและเลิกจ้างผู้สอบบัญชีของบริษัทฯ และเสนอค่าตอบแทนผู้สอบบัญชีของบริษัทฯ

- พิจารณารายการที่เกี่ยวโยง ให้เป็นไปตามกฎหมาย และข้อกำหนดของ ตลท. เพื่อให้มั่นใจว่า สมเหตุผล

และเป็นประโยชน์ต่อบริษัทฯ

- กำกับดูแลการปฏิบัติงานของฝ่ายตรวจสอบภายในในระดับนโยบาย และการปฏิบัติงานตรวจสอบภายใน

โดยพิจารณาให้ความเห็นชอบกฎบัตร ความเป็นอิสระ รวมทั้งขอบเขตและแผนการตรวจสอบของฝ่ายตรวจสอบภายใน

- พิจารณาแต่งตั้ง โยกย้าย เลิกจ้าง หัวหน้าหน่วยงานตรวจสอบภายใน

รวมถึงพิจารณาให้ความเห็นชอบการประเมินผลการปฏิบัติงาน และการพิจารณาผลตอบแทนในหน่วยงานตรวจสอบภายใน

ที่ประเมินโดยหัวหน้าหน่วยงานตรวจสอบภายใน และผู้บริหารสูงสุดของบริษัทฯ

- พิจารณาและสอบทานผลการตรวจสอบและข้อเสนอแนะของทั้งผู้สอบบัญชี และหน่วยงานตรวจสอบภายใน

รวมทั้งติดตามเพื่อให้มั่นใจว่า ฝ่ายบริหารมีการดำเนินการต่อข้อเสนอแนะดังกล่าวอย่างเพียงพอ มีประสิทธิภาพ

และภายในเวลาที่เหมาะสม

- คณะกรรมการตรวจสอบสามารถเชิญผู้บริหาร หรือพนักงานของบริษัทฯ ที่เกี่ยวข้องมารายงาน หรือนำเสนอข้อมูล ร่วมประชุม

หรือจัดส่งเอกสารตามที่เห็นว่าเกี่ยวข้องและจำเป็น

- ในกรณีที่จำเป็นคณะกรรมการตรวจสอบสามารถขอคำปรึกษาจากที่ปรึกษาภายนอก

หรือผู้เชี่ยวชาญทางวิชาชีพเกี่ยวกับการปฏิบัติงานตรวจสอบ โดยบริษัทฯ

เป็นผู้รับผิดชอบค่าใช้จ่ายตามระเบียบของบริษัทฯ

- ทบทวนและแก้ไขกฎบัตรคณะกรรมการตรวจสอบอย่างน้อยปีละครั้งหรือตามความจำเป็นเพื่อให้ทันสมัยและเหมาะสมกับสภาพแวดล้อมขององค์กรและนำเสนอคณะกรรมการบริษัทพิจารณาอนุมัติ

- จัดทำรายงานของคณะกรรมการตรวจสอบ โดยเปิดเผยไว้ในรายงานประจำปีของบริษัทฯ

ซึ่งรายงานดังกล่าวต้องลงนามโดยประธานคณะกรรมการตรวจสอบ

- ปฏิบัติการอื่นใดตามที่คณะกรรมการบริษัทมอบหมายด้วยความเห็นชอบของคณะกรรมการตรวจสอบ

หมายเหตุ : สามารถศึกษาประวัติโดยละเอียดของคณะกรรมการชุดย่อยรายบุคคล เพิ่มเติม